暮らしのTIPS

教育費をどう準備する?実践的な対策を解説

子育て世帯にとって、教育にかかるお金は大きな心配事ではないでしょうか?

教育費は住居費、老後費用とともに、人生における3大資金と言われています。マイホーム計画は時期や予算を変更するなど柔軟に対応できますが、教育費は待ったなしのお金です。とはいえ、必要な費用や時期は事前にわかるので、計画をたてれば準備しやすいお金でもあります。教育にかかるお金の傾向とその対策をご紹介します。

教育費は住居費、老後費用とともに、人生における3大資金と言われています。マイホーム計画は時期や予算を変更するなど柔軟に対応できますが、教育費は待ったなしのお金です。とはいえ、必要な費用や時期は事前にわかるので、計画をたてれば準備しやすいお金でもあります。教育にかかるお金の傾向とその対策をご紹介します。

大石泉

ファイナンシャルプランナー CFPⓇ。1級FP技能士。宅地建物取引士。産業カウンセラー。大学卒業後、株式会社リクルートへ入社。住宅雑誌の編集・制作に約15年勤務の後、’01年にFP事務所を設立。老若男女を対象に新聞による経済教育、ライフプラン、資産形成などの講座や研修を大学や企業へ展開。個人向けにはファイナンシャル・プランニング、ライフ&キャリアプランニングを提供。金融リテラシーの普及活動が評価され、金融庁と日本銀行から2014年度金融知識普及功績者として表彰される。

高等学校までの教育費用は家計の範囲におさめたい

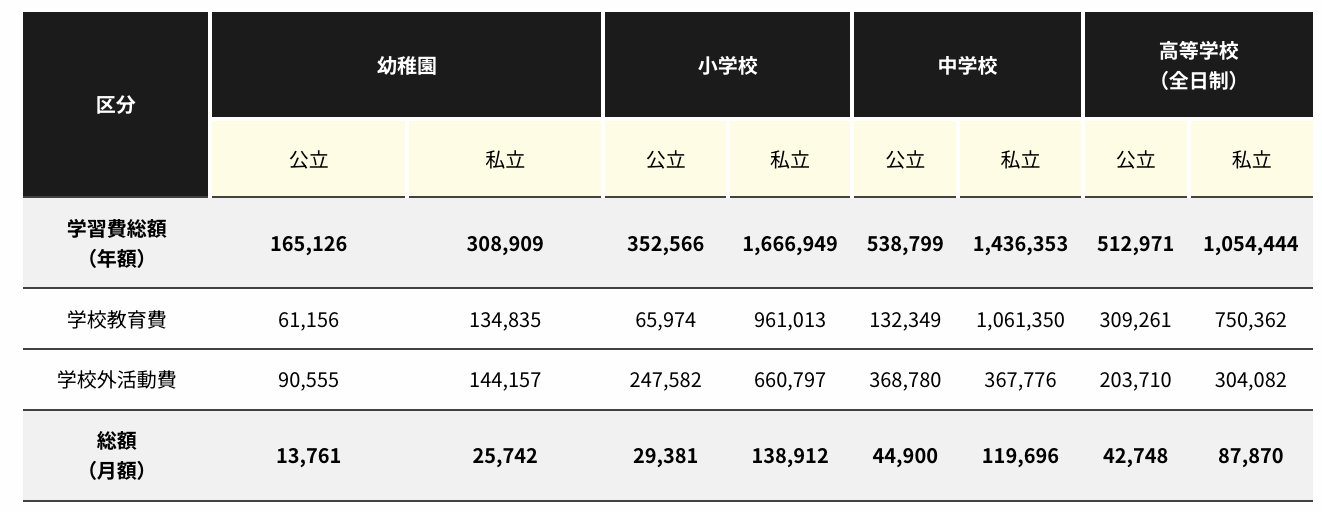

【幼稚園から高等学校までの学習費(上段は年額、最下段は月額)】

「令和3年度子供の学習費調査(文部科学省)」より、一部筆者加筆

上の表は、文部科学省が調査した学習費の平均です。学校教育費は、授業料や修学旅行、学校納付金等の学校に納める費用。学校外活動費は習い事や塾等にかかる費用で、学校外活動費は習い事や塾等にかかる費用で、これらと学校給食費をあわせたものが学習費総額(年額)月額換算でみると、公立であれば幼稚園1万4000円程度ですが、高等学校になると4万3000円程度となっています。ただ、後述にてご説明いたしますが、高校授業料無償化などが進んでいます。実際の高等学校での学習費は、表の値よりは少なくなる場合もあるでしょう。

中学校の月額費用を見ると、公立で4万5000円程度、私立で12万円程度となっています。中でも学校外活動費は公立私立ともに、年間37万円、月額3万円程度かかっています。塾などの費用があてはまりますが、家庭によって大きく差がでる費用です。高校までの教育費は、毎月の家計をやりくりして出すのが基本です。想定される収入から、教育費の計画を立てることが大切です。

「令和3年度子供の学習費調査(文部科学省)」より、一部筆者加筆

上の表は、文部科学省が調査した学習費の平均です。学校教育費は、授業料や修学旅行、学校納付金等の学校に納める費用。学校外活動費は習い事や塾等にかかる費用で、学校外活動費は習い事や塾等にかかる費用で、これらと学校給食費をあわせたものが学習費総額(年額)月額換算でみると、公立であれば幼稚園1万4000円程度ですが、高等学校になると4万3000円程度となっています。ただ、後述にてご説明いたしますが、高校授業料無償化などが進んでいます。実際の高等学校での学習費は、表の値よりは少なくなる場合もあるでしょう。

中学校の月額費用を見ると、公立で4万5000円程度、私立で12万円程度となっています。中でも学校外活動費は公立私立ともに、年間37万円、月額3万円程度かかっています。塾などの費用があてはまりますが、家庭によって大きく差がでる費用です。高校までの教育費は、毎月の家計をやりくりして出すのが基本です。想定される収入から、教育費の計画を立てることが大切です。

大学への平均納付費用

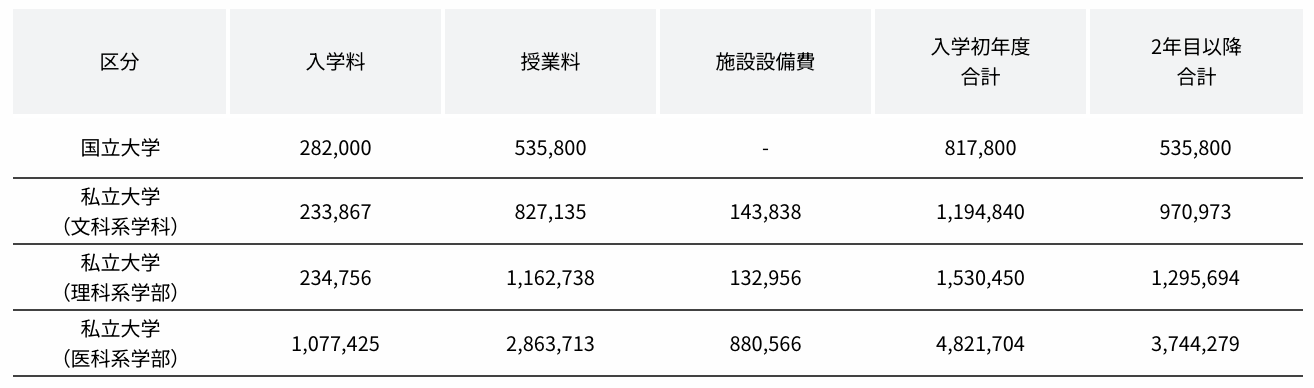

【大学の授業料と納付金(年額)】

出典:「国立大学等の授業料その他の費用に関する省令」 文部科学省「私立大学等の令和5年度私立大学入学者に係る初年度学生納付金(平均額)」

上の表は、大学に納めるお金(入学料、授業料、施設設備費)の平均です。初年度の納付金は国立大学 82万円、私立大学(文系)120万円、私立大学(理系)153万円程度となっています。また、2年目以降も授業料などで、国立大学で54万円、私立大学文系で97万円、私立大学理系で130万円程度が毎年かかることになります。大学合格後には、入学金と半年分の授業料を期日までに一括で支払わなくてはいけません。また、授業料も半年ごとに一括払いです。いずれもまとまったお金を準備しなくてはいけません。大学の費用は高等学校までの期間に準備をしておくと安心です。

■自宅外通学なら住居費用68万円

自宅外通学で一人暮らしをするとなると住居関連の費用も必要となります。東京私大通学者の平均は、家賃6万9700円、敷金・礼金24万9600円、生活用品費36万3800円となっています。これらの費用も必要に応じて確認しておきましょう。

■大学入学金が高校3年秋に必要なことも

最近、推薦入試での大学入学者が増えています。大学全体では、一般選抜が 43.3%、推薦選抜が43.7%と推薦入試で入学する学生の方が多くなっています*。

この推薦入試の多くは、高校3年生の秋に行われ、11月ごろに合格が決まります。合格するとすぐに入学金や半年分の授業料を一括で納めなくてはいけません。大学納付金を保険で準備していたものの、満期は数か月後でお金がおろせずに困ったという話をよく聞きます。出来れば、高校3年の夏までにお金が準備できるように計画を立てましょう。

* 「大学入学者選抜の実態の把握および分析等に関する調査研究」(文部科学省2023年3月31日公表)

■大学院進学、留学なども視野に入れて

進学先が理系の場合、6年間の学費を考えておいたほうがよいでしょう。大学4年間の学部卒業では理系の就職が難しくなることもあり、多くの学生が大学院の修士課程(2年間)に進学します。

また、国際系の大学や学部では、卒業に海外留学が必須の場合もあります。留学費用は、期間や留学先で大きく変わります。進学先の大学の案内などを確認し、必要な費用は事前に調べておきましょう。

出典:「国立大学等の授業料その他の費用に関する省令」 文部科学省「私立大学等の令和5年度私立大学入学者に係る初年度学生納付金(平均額)」

上の表は、大学に納めるお金(入学料、授業料、施設設備費)の平均です。初年度の納付金は国立大学 82万円、私立大学(文系)120万円、私立大学(理系)153万円程度となっています。また、2年目以降も授業料などで、国立大学で54万円、私立大学文系で97万円、私立大学理系で130万円程度が毎年かかることになります。大学合格後には、入学金と半年分の授業料を期日までに一括で支払わなくてはいけません。また、授業料も半年ごとに一括払いです。いずれもまとまったお金を準備しなくてはいけません。大学の費用は高等学校までの期間に準備をしておくと安心です。

■自宅外通学なら住居費用68万円

自宅外通学で一人暮らしをするとなると住居関連の費用も必要となります。東京私大通学者の平均は、家賃6万9700円、敷金・礼金24万9600円、生活用品費36万3800円となっています。これらの費用も必要に応じて確認しておきましょう。

■大学入学金が高校3年秋に必要なことも

最近、推薦入試での大学入学者が増えています。大学全体では、一般選抜が 43.3%、推薦選抜が43.7%と推薦入試で入学する学生の方が多くなっています*。

この推薦入試の多くは、高校3年生の秋に行われ、11月ごろに合格が決まります。合格するとすぐに入学金や半年分の授業料を一括で納めなくてはいけません。大学納付金を保険で準備していたものの、満期は数か月後でお金がおろせずに困ったという話をよく聞きます。出来れば、高校3年の夏までにお金が準備できるように計画を立てましょう。

* 「大学入学者選抜の実態の把握および分析等に関する調査研究」(文部科学省2023年3月31日公表)

■大学院進学、留学なども視野に入れて

進学先が理系の場合、6年間の学費を考えておいたほうがよいでしょう。大学4年間の学部卒業では理系の就職が難しくなることもあり、多くの学生が大学院の修士課程(2年間)に進学します。

また、国際系の大学や学部では、卒業に海外留学が必須の場合もあります。留学費用は、期間や留学先で大きく変わります。進学先の大学の案内などを確認し、必要な費用は事前に調べておきましょう。

大学費用準備例:児童手当200万円プラス200万円積立

実際に大学にかかる費用をどのように準備したらよいのでしょうか?例えば、大学費用として400万円を準備するとしましょう。

まずは受給した児童手当を全額貯蓄にまわします。児童手当として、3歳未満1万5000円、3歳以上小学校修了前1万円(第3子以降は1万5000円)、中学生1万円が毎月支給されます。これらを全て貯蓄すると約200万円になります。

残りの200万円を準備する方法を考えてみましょう。

例1)毎月一定額を貯金

0歳から18歳まで18年間積み立てられるとします。毎月1万円を18年間積み立てると、元金216万円になります。また、10歳から18歳まで8年間積み立てるとすると、毎月2万円を積み立てて元金合計192万円となります。18歳までに200万円を貯めると決め、計画をし、実行することが大切です。できれば貯蓄専用の銀行口座を作り、家計とは別に管理すると安心です。

例2)学資保険を利用

学資保険を利用して教育費を準備する方法もあります。学資保険の例として、子どもが0歳の時点で加入し、毎月15,700円の保険料を10歳まで払い込むと18歳満期で満期200万円が受け取れる(契約者30歳男性の場合)ものがあります。教育費の負担が少ない時期に保険料を払い込めますし、契約者が亡くなった場合もその後の保険料負担がないのがメリットといえるでしょう。

例3)新NISAで運用

運用で教育費を貯める方法もあります。2024年から拡充された新NISAで積み立てれば、運用益が非課税になり、投資期間も制限がないので、運用で準備するには最適です。

例えば、18年間毎月一定額積立運用した場合

・年利2%で運用できたとすると、毎月8,208円積立て

・年利3%で運用できたとすると、毎月7,958円積立て

で200万円を準備することができます。

また、毎月1万円を18年間積立運用すると、

・年利2%で運用できたとすると、265万円

・年利3%で運用できたとすると、282万円

となります。

ただし、運用は元本割れ等のリスクもあるため、全てを運用でまかなうのではなく、預貯金などと半分ずつ準備するなど、他の方法ともあわせて準備をしたいものです。

■大学では奨学金利用も多い

大学費用の準備が大変なことがわかりました。しかし、全ての家庭が事前に用意しているわけではありません。奨学金を利用している学生も多く、大学生(昼間部)の55%が奨学金を利用しているというデータもあります(日本学生支援機構の「令和4年度 学生生活調査」)。大学の費用が準備できなかったからと、進学をあきらめることはありませんが、多くの奨学金は学生本人が返済する必要のあるものです。親子で返済計画を確認した上で借りるようにしましょう。

私立大学では、入学試験の上位成績者等に授業料免除や授業料半額免除、給付型奨学金支給などの独自の制度をもっているところがあります。このような制度を利用して、授業料の負担を軽くして卒業する学生もいます。学びたい分野をしっかりと決めて、適した制度がある大学を選ぶと学費の心配は低減されます。

まずは受給した児童手当を全額貯蓄にまわします。児童手当として、3歳未満1万5000円、3歳以上小学校修了前1万円(第3子以降は1万5000円)、中学生1万円が毎月支給されます。これらを全て貯蓄すると約200万円になります。

残りの200万円を準備する方法を考えてみましょう。

例1)毎月一定額を貯金

0歳から18歳まで18年間積み立てられるとします。毎月1万円を18年間積み立てると、元金216万円になります。また、10歳から18歳まで8年間積み立てるとすると、毎月2万円を積み立てて元金合計192万円となります。18歳までに200万円を貯めると決め、計画をし、実行することが大切です。できれば貯蓄専用の銀行口座を作り、家計とは別に管理すると安心です。

例2)学資保険を利用

学資保険を利用して教育費を準備する方法もあります。学資保険の例として、子どもが0歳の時点で加入し、毎月15,700円の保険料を10歳まで払い込むと18歳満期で満期200万円が受け取れる(契約者30歳男性の場合)ものがあります。教育費の負担が少ない時期に保険料を払い込めますし、契約者が亡くなった場合もその後の保険料負担がないのがメリットといえるでしょう。

例3)新NISAで運用

運用で教育費を貯める方法もあります。2024年から拡充された新NISAで積み立てれば、運用益が非課税になり、投資期間も制限がないので、運用で準備するには最適です。

例えば、18年間毎月一定額積立運用した場合

・年利2%で運用できたとすると、毎月8,208円積立て

・年利3%で運用できたとすると、毎月7,958円積立て

で200万円を準備することができます。

また、毎月1万円を18年間積立運用すると、

・年利2%で運用できたとすると、265万円

・年利3%で運用できたとすると、282万円

となります。

ただし、運用は元本割れ等のリスクもあるため、全てを運用でまかなうのではなく、預貯金などと半分ずつ準備するなど、他の方法ともあわせて準備をしたいものです。

■大学では奨学金利用も多い

大学費用の準備が大変なことがわかりました。しかし、全ての家庭が事前に用意しているわけではありません。奨学金を利用している学生も多く、大学生(昼間部)の55%が奨学金を利用しているというデータもあります(日本学生支援機構の「令和4年度 学生生活調査」)。大学の費用が準備できなかったからと、進学をあきらめることはありませんが、多くの奨学金は学生本人が返済する必要のあるものです。親子で返済計画を確認した上で借りるようにしましょう。

私立大学では、入学試験の上位成績者等に授業料免除や授業料半額免除、給付型奨学金支給などの独自の制度をもっているところがあります。このような制度を利用して、授業料の負担を軽くして卒業する学生もいます。学びたい分野をしっかりと決めて、適した制度がある大学を選ぶと学費の心配は低減されます。

教育費の最新動向:高等学校授業料実質無償化

少子化対策の一環として、高等学校の授業料の実質無償化の流れが進んでいます。国の制度として「高等学校等就学支援金」があり、所得に応じて授業料の支援が受けられます。保護者年収目安910万円(※)未満で年額11万8800円の支援が受けられ、また年収590万円(※)未満の私立学校進学者は年額39万6000円の支援が受けられます。

更に、東京都では2024年度から都内在住者に対して、私立高校の授業料の実質無償化を行っています。所得制限なしで年額48万4000円を上限として授業料が免除されます。(全日制・定時制の場合)。今後は、教育費の負担が軽くなる政策が進んでいくようです。

このように、教育費無償化の動きが進んでいますが、大学の費用はまだ負担が大きいものです。

更に、東京都では2024年度から都内在住者に対して、私立高校の授業料の実質無償化を行っています。所得制限なしで年額48万4000円を上限として授業料が免除されます。(全日制・定時制の場合)。今後は、教育費の負担が軽くなる政策が進んでいくようです。

このように、教育費無償化の動きが進んでいますが、大学の費用はまだ負担が大きいものです。

早めの準備が大切

以上、子どもの教育費を準備する方法を考えてきました。教育費を貯めるには、短い期間では貯めることができません。まずは、計画をたてて、教育費を貯める仕組みを作りましょう。一日でも早く、教育資金の準備に取りかかるとよいでしょう。

※掲載の内容は2024年8月時点の情報です。

※掲載の内容は2024年8月時点の情報です。