暮らしのTIPS

知っておきたい火災保険や地震保険について種類や注意点を解説

日本は台風や地震による自然災害が多いため、家族と暮らす大切な家を購入したり買い替えたりするときは備えとなる保険に必ず入っておきたいものです。今回は、住まいの保険にはどのような種類があり、保険料はいくらを想定すればいいのかを解説します。

新川 優香

大学卒業後、不動産仲介業務に従事し売買を経験。その後不動産賃貸で事務職の勤務経験を経て独立。お金にまつわる執筆経験多数。FP2級、宅地建物取引士、賃貸不動産経営管理士の資格を保有。

住宅の保険の種類について

住宅の保険は大別すると「火災保険」と「地震保険」の2種類があります。

火災保険についての解説

火災保険は、火災や水災などによる損害を受けた建物や家財を補償する保険です。補償される災害は契約内容によっても異なりますが、一般的に以下のようものが含まれます。

- ・火災

- ・落雷や破裂

- ・爆発

- ・水災

- ・風災

- ・ひょう災

- ・雪災

- ・盗難 など

火災保険の契約パターンのご紹介

火災保険の契約パターンは「建物」「家財」「建物・家財」の3パターンに分かれます。

「建物」:建物が保険の対象

「家財」:家財が保険の対象

「建物・家財」:建物と家財の両方が保険の対象

なかには「火災保険は不要」と考えている人もいるかもしれません。しかし住宅ローンを利用して持ち家を購入する場合は、火災保険「建物」の加入を求める金融機関が一般的です。なぜなら火災で建物がなくなった場合、住宅ローンを提供する金融機関は保険金で融資を回収する必要があるからです。

「建物」:建物が保険の対象

「家財」:家財が保険の対象

「建物・家財」:建物と家財の両方が保険の対象

なかには「火災保険は不要」と考えている人もいるかもしれません。しかし住宅ローンを利用して持ち家を購入する場合は、火災保険「建物」の加入を求める金融機関が一般的です。なぜなら火災で建物がなくなった場合、住宅ローンを提供する金融機関は保険金で融資を回収する必要があるからです。

地震保険についての解説

地震保険は、地震による火災や噴火、津波などによる損害を補償します。具体的には以下のようなケースが挙げられます。

- ・地震で食器が落ちて割れてしまった

- ・地震で家具や家電が倒れて壊れてしまった

- ・地震でストーブが倒れて火災になってしまった

- ・地震で外壁などにひびが入ってしまった

- ・地震で建物が倒壊してしまった

- ・地震による液状化現象で建物が傾いてしまった など

地震保険の契約パターンのご紹介

地震保険も火災保険と同様に「建物」「家財」「建物・家財」の3つの契約パターンがあります。なお地震保険は、火災保険に加入していないと契約できないため、単独での契約はできません。また火災保険で「建物のみ」を補償対象にしている場合は、地震保険でも建物のみが補償対象となります。

保険料の目安は?

ここでは、一般的に言われている火災保険の保険料の目安について紹介します。

なお、金額についてはあくまで目安であり、構造や地域、補償内容、保険金額、保証期間によって保険料は異なるため、詳細の金額が知りたい場合は保険会社に問い合わせるのがおすすめです。

なお、金額についてはあくまで目安であり、構造や地域、補償内容、保険金額、保証期間によって保険料は異なるため、詳細の金額が知りたい場合は保険会社に問い合わせるのがおすすめです。

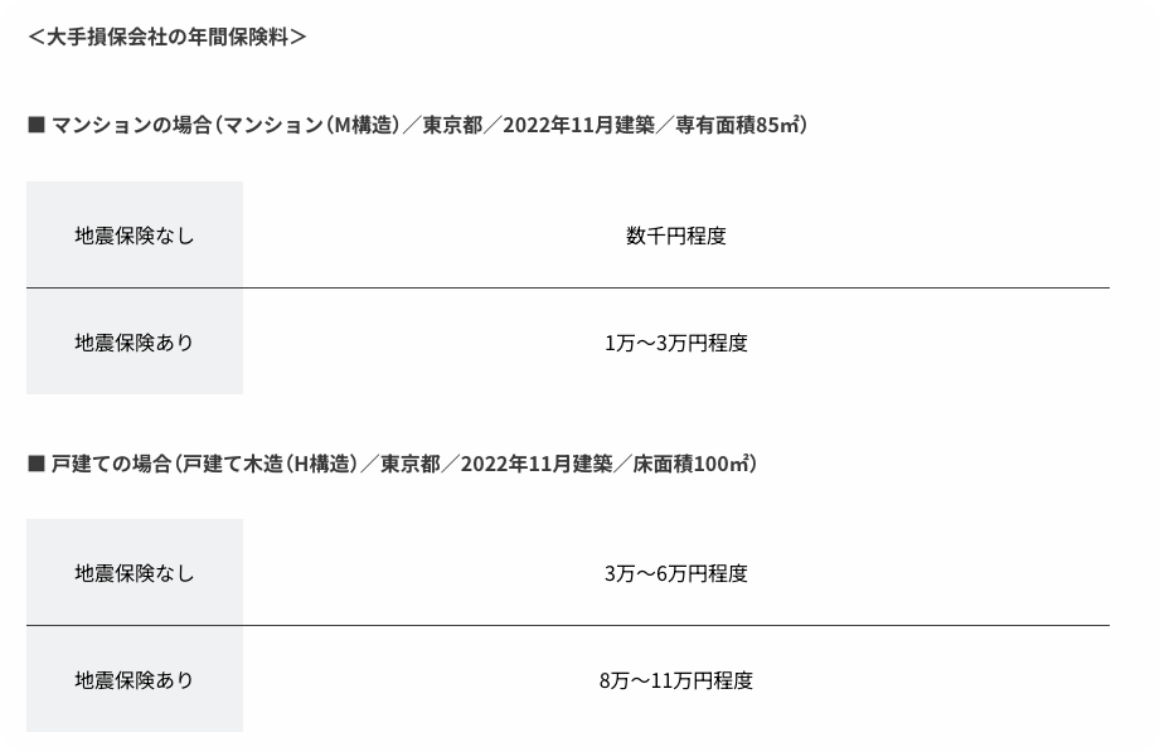

持ち家の場合

※金額については三井住友海上、損保ジャパンなどの大手保険会社が提示している金額からファイナンシャルプランナーである筆者が独自に算出しています。建物の構造・面積・築年数・所在地などによって金額は変わります。

上記を見てわかるように、地震保険をつけないと半額に近い価格に抑えられますが、仮に地震による被害を受けた場合は実費になるため、地震保険を付けるか付けないかはよく考えて判断すべきでしょう。

賃貸住宅の場合

賃貸にお住まいの場合は、基本的に家財に保険をかけます。建物には保険をかけないため、持ち家の場合よりも保険料は低くなります。

一般的に言われている火災保険料の目安は、年間5,000~2万円程度※です。

なお、賃貸住宅の火災保険は、家財保険・借家人賠償責任保険・個人賠償責任保険のセットで加入するのが一般的です。

家財保険:入居者自身の家財一式を補償する保険

借家人賠償責任保険:漏水などで部屋に損害を与えた場合に補償する保険

個人賠償責任保険:火災などで近隣に損害を与えてしまった場合に補償する保険

※金額についてはジェイアイ障害火災、ジャパン少額短期保険などの保険会社が提示している金額からファイナンシャルプランナーである筆者が独自に算出しています。

一般的に言われている火災保険料の目安は、年間5,000~2万円程度※です。

なお、賃貸住宅の火災保険は、家財保険・借家人賠償責任保険・個人賠償責任保険のセットで加入するのが一般的です。

家財保険:入居者自身の家財一式を補償する保険

借家人賠償責任保険:漏水などで部屋に損害を与えた場合に補償する保険

個人賠償責任保険:火災などで近隣に損害を与えてしまった場合に補償する保険

※金額についてはジェイアイ障害火災、ジャパン少額短期保険などの保険会社が提示している金額からファイナンシャルプランナーである筆者が独自に算出しています。

火災保険加入の際に注意すべきこと

火災保険加入の際に注意したい点は、以下の2つです。

POINT①見積もりは複数に依頼する

保険会社によって補償内容は異なり、同じ補償内容でも保険料が変わることがあるため、複数社へ見積もり依頼することが大切です。ただし見積もり依頼先が多すぎると確認の手間がかかったり、断るのに労力を要したりするため、2~3社程度に抑えておきましょう。

POINT②保険期間を長期にする

2022年10月以降に契約した火災保険は、最長で5年間契約できます。契約期間が長くなるほど1年あたりの保険料が安くなるため、コストを抑えることが可能です。売却せず長期間居住することが前提の場合は、長めに保険期間を設定することも検討しましょう。

住宅購入の際は保険に加入して火災や地震に備えよう

火災や地震、津波といった災害は、努力だけでは防ぎようがありません。そのため、災害が起きてしまった後に少しでも早く元の生活に戻るには、損害費用を補償してくれる火災保険へ加入は大切です。特に耐震性の低い建物は、地震発生時に大きな被害を生む可能性があるため、火災保険と地震保険をセットで契約することを検討しましょう。

「災害への対策は万全にしたいがコストを抑えたい……」

「どの程度までカバーすればいいか判断が難しい……」

そういったケースでは、火災保険や地震保険に詳しい専門家に相談するのも1つの手です。本コラムで紹介した保険加入時の注意点を参考にしながら、自分に合った保険を専門家と一緒に探してみてはいかがでしょうか。

※掲載の情報は、2023年9月時点の情報です。

「災害への対策は万全にしたいがコストを抑えたい……」

「どの程度までカバーすればいいか判断が難しい……」

そういったケースでは、火災保険や地震保険に詳しい専門家に相談するのも1つの手です。本コラムで紹介した保険加入時の注意点を参考にしながら、自分に合った保険を専門家と一緒に探してみてはいかがでしょうか。

※掲載の情報は、2023年9月時点の情報です。