暮らしのTIPS50歳代からの住宅資金と老後資金を考えるAugust 27, 2024

日銀は、7月末の金融政策決定会合で、これまで0〜0.1%としていた政策金利を0.25%程度に引き上げる追加の利上げを決めました。いくつかの銀行は日銀に追随し、短期プライムレートや預金金利、住宅ローン金利を引き上げる動きが出ています。「金利ある世界」が明確になってきた印象です。

総務省が発表した7月分東京都区部消費者物価指数(中旬速報値)では、生鮮食品を除く総合指数が107.4と前年同月比2.2%の上昇でした。一時の勢いは影を潜めているものの、デフレになれた家計において物価の上昇は、なかなか辛いものがあります。目の前の家計防衛と長期視点の生活設計の重要性が益々高まっています。

そして、物価の上昇は、人生の三大資金にも影響します。三大資金とは、教育資金・住宅資金・老後資金の3つで、人生において、時間をかけて何千万円単位で支出される資金です。特に50代は、住宅ローンを抱えながら、教育費がピークにかかる高校生、大学生の子どもさんがいらっしゃる世帯も多く、加えて、親の老後や介護のこと、さらに自分の老後と、家計管理がとても大切な時期だと言えます。

「自宅をリフォームしたい。と思っていたが、物価高など生活コストが上昇して、それどころではない」、「住宅ローンの金利上昇で返済額が増えれば、貯蓄に回すお金が減って、退職後の暮らしが心配」などと言う方もいらっしゃいます。

目の前の必要性から来る「リフォームしたい」という動機と、「豊かな老後の暮らし」という将来の生活設計のバランスを取ることが大切です。今回は、退職後の生活資金にも大きく影響する50歳代のマネープランニングについて、リフォーム等の住宅資金と老後資金のバランスのとり方を考えます。

ライフプランの重要性

人生の希望や計画を時系列で具体的に描くことを「ライフプラン(人生設計・生活設計)」と言います。

自分の人生を主体的にプランニングし、各ライフイベントに必要なお金を見積って計画的に、準備していくことはとても大切なことです。

ライフプランは、簡単に言えば、誰とどこでどのように暮らすかについてのプランニングです。長い人生において、多くの時間をしめるのが「働く」ということです。「どのように働くか」は、家計収入に直結します。そして、「どのように暮らすか」は、家計支出に反映されます。

生活設計を行うと、理想の働き方や暮らし方、理想を実現するための工程や課題が明確になります。課題が明確になると、人は課題解決に向けて行動を起こします。生活設計が夢や目標の達成を促進するのです。

生涯収支と住宅資金

先に三大資金についてふれました。3つのうち、住宅資金と教育資金は比較的早期に経験する資金です。

一方、老後資金は、50歳代にとってもまだ先のお金でイメージしにくいのではないでしょうか。そうかといって準備を怠ると将来、資金不足となる可能性もあり、注意が必要です。

家計管理において重要なのは、「収支」の把握です。毎月の家計において、収支が黒字ならば貯蓄が増え、赤字なら貯蓄が取り崩されていく仕組みです。「生涯収支」とは、時間軸を一生涯とし、一生涯の収入から、一生涯の支出を引き算したものです。プラスであれば、資金に余裕があるとわかりますし、マイナスならば、どこかのタイミングで家計が破綻することを示唆していることとなり、早急にマネープランニングが必要です。

今回お話しする自分予算🄬プランニングは、生涯収入を試算して、住宅資金以外の必要な支出(生活費、教育資金、老後資金等)を引き算し、住宅にかけられるお金を求める方法です。簡単な計算で生涯収支の過不足を把握できます。

自分予算🄬プランニングのステップ

リフォームや住替えなど、住宅にかけられるお金の試算はとても簡単なステップです。

Step2 住宅資金以外の生涯支出(B)を試算する

Step3 (A)から(B)を引き算し、住宅にかけられるお金(C)を計算する

Step4 (C)を住宅ローン返済、維持費、リフォーム代などの必要項目に割り振る

Step5 課題(足りる?足りない?)を検証する

Step6 対応策をプランニングし、実行する

では、主なStepを見ていきましょう。

(Step1)生涯収入(A)を試算する

定年退職は、60歳。その後、再雇用で65歳まで働く想定で、今から9年間と再雇用の5年間の勤労収入を手取額で試算します。さらに、退職金(見込額)と預貯金(金融資産の現在残高)を状況に応じて加えます。

(例)780万円×9年+630万円×5年+2000万円(退職金)+1000万円(貯金)=13,170万円(A)

(Step2)住宅資金以外の生涯支出(B)を試算する

住宅資金以外の生活費と教育資金と老後資金を計算します。生活費は、現在からリタイアする65歳までの14年間の生活費を試算します。Yさんは、住居関連費用や臨時費用等を除くと、おおよそ毎月25万円の支出です。25万円×12か月×14年で試算可能です。先ずは、ざっくり求めるのがコツです。

次は教育費です。Yさんは、次男が大学2年生で、学費等の支払が160万円残っています。

そして、老後資金の試算です。求め方は、いくつか方法がありますが、ここでは、「自分で準備する必要のあるお金」を試算します。

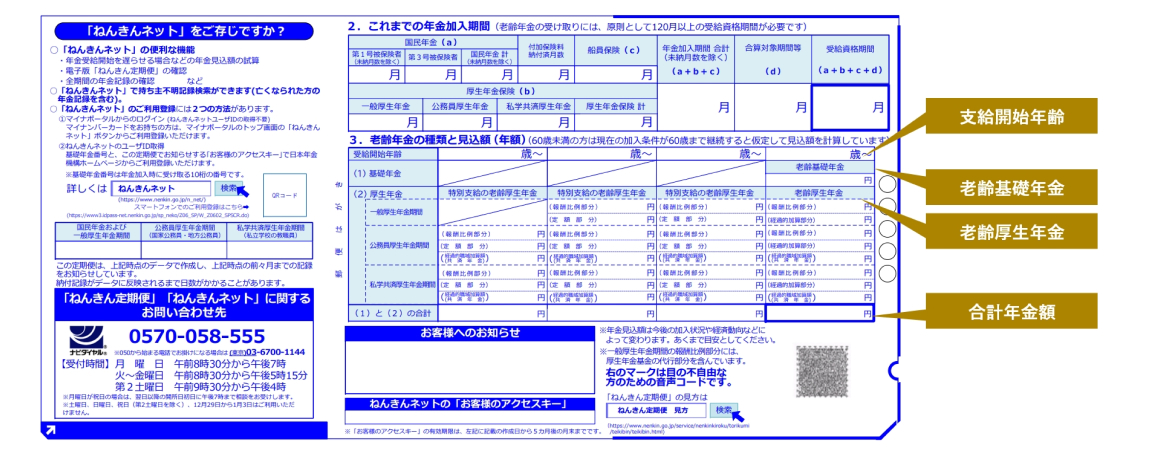

統計からも老後の生活を支える主な収入源は公的年金という結果が出ています。50歳以上の国民には、日本年金機構から65歳からの給付見込額が記載された「ねんきん定期便」(下図参照)が届きます。Yさんが定期便を見ると「老齢基礎年金77万円、老齢厚生年金151万円」とあり、合計で年金額が228万円であることがわかります。Yさんは、終身の企業年金が42万円あり、公的年金と企業年金で、合計270万円。月額にすると22.5万円となりました。

Y現在のさんの現在生活費は25万円です。退職後も同額を想定すると2.5万円不足します。この2.5万円を自分で準備するといくらになるでしょうか。計算式は、「2.5万円×12か月×30年(95歳-65歳)=900万円」です。Yさんが、「もう2.5万円の余裕を持ちたい」と考えるならば、1,800万円が必要となりますし、100歳までを想定すると試算結果は1,050万円です。

この計算をすれば、老後資金の目標額が明確になり、iDeCoやNISAのプランニングも具体的になって、効率的です。なお、Yさんは、共働きの奥様の公的年金があって、上乗せは不要になりそうです。

他に、生活費に含めていない車の買換え費用や家電の買換え、旅行代や趣味のお金などの必要費は「その他」として生涯支出に計上します。Yさんは1,000万円を確保することとします。

生活費 25万円×12か月×14年=4,200万円

教育費 160万円

老後資金 2.5万円×12か月×30年(95歳-65歳)=900万円

その他 1,000万円

合計 6,260万円(B)

なお、公的年金の金額を調べるには、「ねんきん定期便」のほかには、「公的年金シミュレーター」や「ねんきんネット(事前登録要)」もあります。50歳未満の方のねんきん定期便には、65歳からの給付見込額の記載はありませんので、「公的年金シミュレーター」等をご利用ください。

「ねんきん定期便」50歳以上の方(裏面)

公的年金シミュレーター

ねんきん定期便があれば、パッと試算できる

https://nenkin-shisan.mhlw.go.jp/

▼「ねんきんネット」の利用方法

https://www.nenkin.go.jp/n_net/utilization/summary.html

・勤労収入の試算(手取額で試算します)

・退職後の暮らしを支えるのは、年金(公的・企業・私的)、退職金、貯蓄です。

・公的年金は、ねんきん定期便で確認しよう。※ねんきん定期便の見方(50歳以上)

・退職金、企業年金、私的年金について

(Step3)生涯収入から生涯支出を引き算、住宅にかけられるお金(C)を計算する

生涯収入(A)から住宅資金以外の生涯支出(B)を引き算します。

(Step4)(C)を住宅ローン返済、維持費、リフォーム代などの項目に割り振る

Yさんの場合、住宅にかけられるお金は7,910万円となりました。「かなりの大規模リフォームができそうだ」と喜ぶのはまだ早いです。Yさんには、住宅ローンの残高が4,100万円あり、現在から90歳までの固定資産税と都市計画税が660万円ほどになる見込みです。他に、火災保険料、日々の修繕費などもあわせて(C)から引き算します。するとYさんのリフォームにかけられるお金は「1,500万円」となりました。

(Step5)課題(足りる?足りない?)を検証する

ここまで自分予算プランニングはいかがでしたでしょう。今回は、リフォーム資金を試算しましたが、老後資金が足りる?足りない?など、いろいろな資金の試算に応用可能です。自分予算は、概算を求めるもので、必要資金の大枠を掴むのに適しています。

例えば、生涯収支は余裕があるけれども、進路変更により教育費が増額しそう、住宅ローン金利が上昇して返済が増えそう、など直近の収支やお金の流れの把握は、キャシュフロー表が適しています。より詳細な分析は、両者の併用が効果的です。

【生涯収入(A)】

780万円×9年+630万円×5年+2,000万円(退職金)+1,000万円(貯金)=13,170万円

【生涯支出B(住宅資金を除く)】

生活費 25万円×12か月×14年=4,200万円

教育費 160万円

老後資金 2.5万円×12か月×30年(95歳-65歳)=900万円

その他 1,000万円

合計 6,260万円

【住宅にかけられるお金(C)】

13,170万円(A)-6,260万円(B)=6,910万円(C)

【リフォーム資金】

7,910万円-(4,100万円+660万円+@)=1,500万円

(Step6)対応策をプランニングし、実行する

住宅資金を割り振る

Yさんは、プラスとなりましたが、試算の結果、足りない!?となったならば対応策が必要です。一方、ギリギリセーフと胸をなでおろすような状態も要注意です。冒頭にお話したような、金利上昇、物価上昇などの不確定要素を考慮し、余裕を持っておくことが大切です。手元の資金をふやす方法は、下記の3つです。

① 働いて稼ぐ

② 減らして貯める

③ お金を増やす

【① 働いて稼ぐ】

収入を増やすと資産が増えます。資産を増やすための鉄板は、「働いて稼ぐ」。収入アップになるようにスキルを磨き、質をあげ、評価を高める方法があります。また、再雇用等で、働く期間や時間を長くする方法があります。さらに、副業して収入源を増やしたり、起業したりする方法もあります。

いずれも一朝一夕にはいかないことです。50歳代の今、準備をしておく必要があるのです。リタイアしてからでは、選択肢が狭まります。現役の今こそ、「働いて稼ぐ」をプランニングください。

【② 減らして貯める】

この方法か、家計の見直しです。使途不明金などの支出を減らして、その分を収支に回す方法です。収支は、資産形成の元です。収支を増やすには、先の収入を増やすか、支出を減らすしかありません。

家計を見直す際は、変動費よりも固定費がわかりやすくやりやすいです。交際費などを減らす努力よりも、通信費や住宅ローンの見直しから手を付けるイメージです。

【③ お金を増やす】

これは、運用・投資によって資産を殖やす方法です。家計収支や預貯金のうち余裕資金を投資にまわし、資産形成をはかります。資産の中から緊急予備資金と目的資金を確保し、それ以外のいわゆる余裕資金の一部を運用・投資に充てていきます。

日銀の金融政策変更により金利ある世界へと変わりつつありますが、普通預金や定期預金ではなかなか増えない時代です。投資の鉄則は「長期・分散・積立」ですが、iDeCoや今年の1月に大リニューアルしたNISA は、長期・分散・積立・低コストの投資信託がラインナップされ、非課税や所得控除(iDeCo)の効果も得られます。50歳代は運用期間もたっぷりあり 、長期になるほど効果が大きい複利を活用して少額から始めてみてはいかがでしょう。

※「自分予算@」は、株式会社NIE.Eカレッジの登録商標です。

※掲載の内容は2024年8月時点の情報です