暮らしのTIPS2024年から始まった新NISAFebruary 27, 2024

2024年からNISAの制度が拡充しました。NISAとは「少額投資非課税制度」の事で、一定の金額以内であれば、投資で得た収益に対して税金がかからないというものです。このNISA制度は2014年にスタートしましたが、2024年からより資産形成を後押しするものとなりました。

運用益が非課税のNISA

通常は、株や投資信託などの金融商品に投資をした時、これらを売って得た利益や受け取った配当金に対して約20%の税金がかかります。NISA制度は、NISAの口座内で、一定の金額以内であれば税金がかからないというものです。

2024年からのNISA

2023年までのNISAは、「一般NISA」と「つみたてNISA」の2つの制度があり、どちらか一方しか利用できませんでした。年間の非課税枠として、一般NISAは120万円、つみたてNISAは40万円。また、非課税の期間も一般NISAは5年、つみたてNISAは20年と長期の運用には適していませんでした。

2024年から始まった新NISAは、「成長投資枠」と「つみたて投資枠」の両方を利用することができ、年間の投資限度額として、成長投資枠は240万円、つみたて投資枠は120万円、一人当たりの総枠の限度額は1800万円と増えました。非課税の保有期間も期限がなくなり、かなり大きな資産を育める制度となりました。

制度について詳しくは、過去の新NISAについてのコラムを参照してください。

https://www.kurasumai.jp/column/tips/money-knowledge/column_018/

資産形成は「積立・分散・長期」で

新NISAの登場で、雑誌などでは投資の特集が組まれ、投資ブームのような状況になってきました。今まで投資に縁のなかった人が、安心して投資を始めるには、どのようにしたらよいのでしょうか? そのヒントは「積立」「分散」「長期」です。

値動きを気にせず積立投資

株や投資信託などの金融商品は価格が日々変化します。価格が安い時に買いたいものの、そのタイミングを見つけるのは困難です。あらかじめ決まった金額を定期的に続けて投資する「積立投資」をすると、このような値動きを気にすることなく投資を続けることができます。

また、価格が高い時には少なく、価格が低いと時には多く買えるので、購入単価が平準化されます。

手元に大きな資金が無い場合でも、少ない金額でコツコツと投資を続けることで、資産形成がのぞめるでしょう。

分散投資でリスクを下げる

投資を考える時、一番気になるのが価格の変動でしょう。時には元本割れとなるリスクもあります。これを出来るだけ避けるためには、分散投資が有効です。投資の対象を国内や海外、また株式、債券といった値動きの異なる複数の資産へ投資をしていると、資産全体の価格の変動を抑えることができます。

長期投資で複利の恩恵を

お金を増やすには、複利効果を味方につけることが大切です。複利とは、得た収益を元本に加えて運用するスタイルです。この複利効果は、期間が長いほど大きな結果を得られます。例えば、毎月1万円ずつ40年間積み立てた時、元本は480万円です。年利3%で複利運用した場合、なんと926万円ほどになります。同じ元本480万円で、毎月2万円20年間年利3%で複利運用しても656万円ほど。長期で投資を続けることが、資産形成の王道といえるでしょう。

毎月2万円を20年間(元本480万円) → 約656万円 長期積立が有利!

積立・分散・長期投資をしていたら

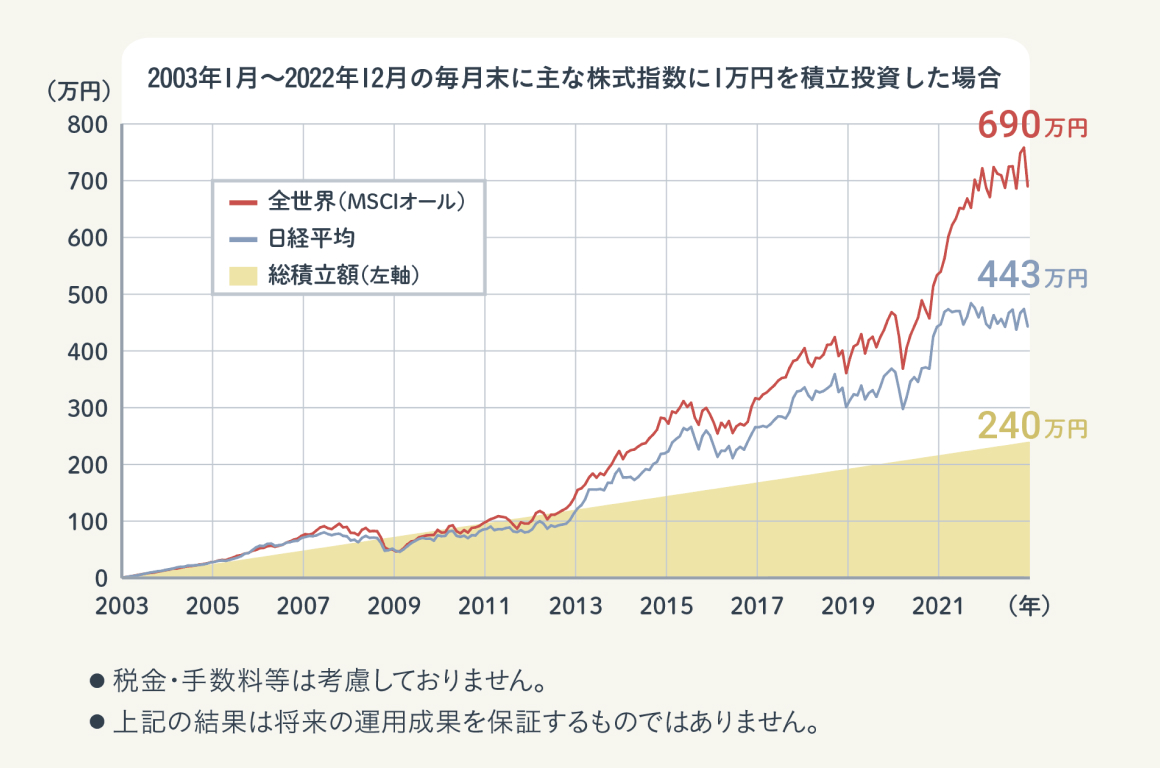

2003年から20年間、世界の主な株価指数に毎月1万円投資していたらどうなっていたでしょうか? 元本の総額は240万円ですが、全世界に投資をしていたら690万円、日本の日経平均に投資をしていたら443万円になっています(税金、手数料は考慮せず)。ただ2009年あたりは元本割れをしています。リーマンショックの影響ですが、その後は順調に回復しています。投資期間を10年未満としていれば、元本割れする場面もありました。しかし、20年と長期で考えれば、資産が増えていたことがわかります。

これらは、単なる結果ではありますが、長期で考えると資産を増やす有効な手段であることが考えられます。

運用例(年金積立金)

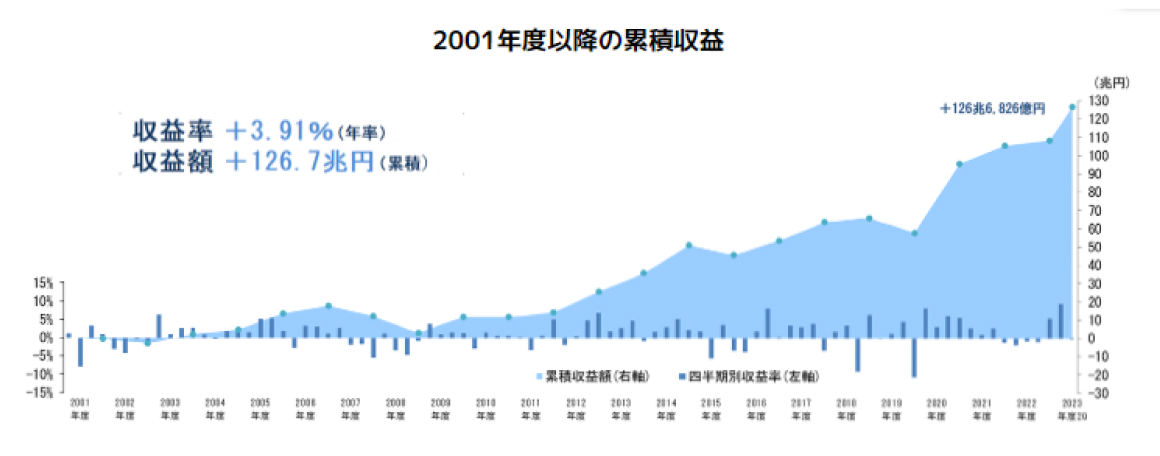

日本の公的年金は、少子高齢化がすすんでも年金制度が持続可能となるよう、年金積立金を活用しています。2001年から運用を開始しており、運用資産額は224兆円7025億円。2001年度からの収益率は年率3.99%、累積収益額は132兆4113億円となっています(いずれも、2023年12月末現在)。

四半期(3カ月)ごとの収益を見ると、2023年度第3四半期はプラス5兆7286億円。その前期である第2四半期はマイナス6832億円でした。収益がマイナスの時だけ「失われた年金」などとメディアで騒がれていますが、運用益はきちんと増えていることがわかります。

この積立金の構成割合は、国内株式25%、海外株式25%、国内債券25%、海外債券25%を目安としています。これで、年率3.99%の実績があるわけですから、分散投資、長期20年間で年利3%の運用は現実的な数字といえそうです。

積立シミュレーション

では、実際に年利3%で複利運用すれば、どれくらいの資産ができるのでしょうか?

「老後には2000万円が必要」と騒がれたことがありましたが、1500万円を目標としてシミュレーションしてみましょう。

・毎月5万円を20年間、年利3%で複利運用した場合

元本は1200万円となり、運用収益は約441万円。最終積立金額は約1641万円。一般の口座であれば、収益441万円に約20%の税金がかかるので、約88万円課税されることになります。NISAでの運用では非課税となり、全額が手元に残ります。

・毎月3万円を30年間、年利3%で複利運用した場合

元本は1080万円。運用収益は約668万円で、最終積立金額は約1748万円。

一般口座であれば、約133万円課税されるが、NISAで運用していたら税金も非課税となります。

年利3%で複利運用した場合(手数料、税金等は考慮せず)

| 毎月積立額 | 5万円 | 3万円 |

|---|---|---|

| 積立期間 | 20年間 | 30年間 |

| 元本 | 1200万円 | 1080万円 |

| 最終積立額 | 約1641万円 | 約1748万円 |

| 運用益 | 約441万円 | 約668万円 |

一般口座では運用益に約20%課税され、それぞれ88万円、133万円の税金がかかるが、NISAだと非課税。

これらのシミュレーションは、金融庁のホームページで資産運用シミュレーションが出来るので、試してみてはいかがでしょうか?

金融庁 資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

2024年から新しく変わった新NISA。長期で資産を作ることが出来る制度となりました。NISAは、いつでも資産を売却できるので、ライフプランに応じた資産作りも可能です。投資先は投資信託や株式等となります。いずれも元本保証はないので、それぞれの特徴をよく理解して投資先を選ぶことが大切です。投資で資産形成を考えるのであれば、まずは非課税の恩恵を受けられるNISA制度の利用を検討してみましょう。

本情報は情報提供を目的としたものです。投資の元本や確実なリターンを保証するものではありません。

※掲載の情報は、2024年2月時点の情報です。

大学卒業後、株式会社富士通でシステムエンジニアとして勤務。出産後、お金に関する情報の大切さを実感し、ファイナンシャルプランナーの資格取得。「生活に密着したマネー情報を、わかりやすく伝える」をモットーにファイナンシャルプランナーとして活動開始。「将来の “困った” をなくし、楽しめる未来を描く」ための家計相談やWeb媒体や雑誌でマネーコラムの執筆、自治体等主催セミナーでマネー講師としても活動中。大学ではファイナンシャルプランニングの授業を実施し、幅広い年齢層に向けてマネーリテラシー等の普及に努めている。