暮らしのTIPS2024年1月1日からの生前贈与等の改正点を整理・確認しておこう!

住宅関連の与党税制改正大綱のポイント解説付きJanuary 23,2024

昨年12月22日、2024年度税制改正大綱が閣議決定されました。話題となっていた所得税と住民税の定額減税のほか、子育て世帯や若者夫婦世帯を対象に住宅ローン控除の借入限度額の上乗せが盛り込まれています。2024年1月1日より相続税・贈与税の改正が施行され、分譲マンションの評価方法も変わります。住宅に関わる税制改正のポイントを整理しておきましょう。

【1】 税制改正大綱と税制改正の流れ

国の税金の仕組みである「税制」は、経済社会の変化に応じ、毎年見直されます。「税制改正大綱」とは、各省庁から出される税制改正の要望などを受け、与党の税制調査会が中心となって翌年度以降の税制改正の基本方針をまとめるものです。

与党の税制改正大綱は、毎年12月に閣議決定され、それをもとに法案が作成されます。翌年の国会で審議された後、法律が3月に成立して、4月より新しい税制が施行されるのが一連の流れです。ただし、施行時期は法律によって様々で、例えば、今回ご紹介する相続税・贈与税の税制改正は、2023年度の税制改正にて相続税法等の一部が改正され、2024年1月1日に施行されることとなりました。税制改正の内容を確認する際は、施行時期も要チェックです。

【2】 2024年度・税制改正大綱のポイント

最終決定は、国会審議を経てとなりますが、2024年度の税制改正大綱のうち住宅に関わる主な項目を見ておきます。

(1)子育て世帯・若者夫婦世帯における住宅ローン控除の借入限度額の上乗せ

個人が住宅ローン等を利用して住宅を新築、購入、増改築等を行った際、一定の要件の下、年末の借入残高の最大0.7%が所得税等から控除されるのが、住宅ローン控除の制度です。2024年1月以降の入居分から、新築住宅に係る控除対象の借入限度額が減額されます。

税制改正大綱では、子育て支援政策として、子育て世帯や若者夫婦世帯に限って、借入限度額を2023年入居分の税優遇を継続(減額なし)としています。税優遇の対象となるのは①19歳未満の子どもがいる、②夫婦のどちらかが40歳未満の世帯で、①②とも省エネ基準を満たしている住宅が要件です。さらに、合計所得金額1,000万円以下の世帯を対象に、新築住宅の床面積要件を40㎡以上に緩和する措置が2024年12月31日まで延長されます。

(2)居住用財産の買換え特例は、2年延長

現行の住宅関連税制の中には、適用期限が2023年12月31日までのものがいくつかあり、居住用住宅の買換え特例もその一つです。持ち家の売却や買換えを検討中で気になっていた方もいらっしゃるかもしれません。

居住用住宅を売却し、住宅ローンを利用して新居を購入する場合、旧居宅の譲渡により生じた損失をその年の給与所得など他の所得から損益通算したり繰越控除したりする特例や、住宅ローン返済中の居住用住宅を住宅ローン残高を下回る価額で売却した場合に、生じた損失をその年の給与所得など他の所得と損益通算したり繰越控除したりする特例は、いずれも2年延長することが盛り込まれています。

(3)今後の個人所得課税のありかた

当コラムをご覧の給与所得者のなかには、「退職所得控除の見直しはどうなった?」と情報通の方もいらっしゃることでしょう。多様で柔軟な働き方が拡大するなか、勤続年数が20年を超えると1年あたりの控除額が増加する現行制度は、転職などの増加に対応していないと、見直しの必要性が指摘されていました。

2024年度税制改正大綱では、退職給付や私的年金のあり方は、個人の生活設計に密接に関係することなどを十分に踏まえながら、老後に係る税制や給与所得控除等の各種控除について検討を進めていくとし、具体的な時期についての明示はありません。2024年は公的年金の財政検証の年であり、具体案の検討が進んで行くものと思われます。

【3】 生前贈与の税制改正は、2024年1月1日からスタート

住宅購入の際、親から資金援助を受ける方もいらっしゃることと思います。また、子どもが住宅を購入するなら援助したい、という親御さんもいらっしゃることでしょう。生前贈与は、親の財産を子に移転することで資産が減るため、相続税対策にも有効です。

相続税・贈与税に関しては、2023年度に大きな税制改正があり、2024年1月1日から施行されています。贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、贈与を受けた人(受贈者)は贈与者ごとに課税方法を選択できます。それぞれ見ていきましょう。

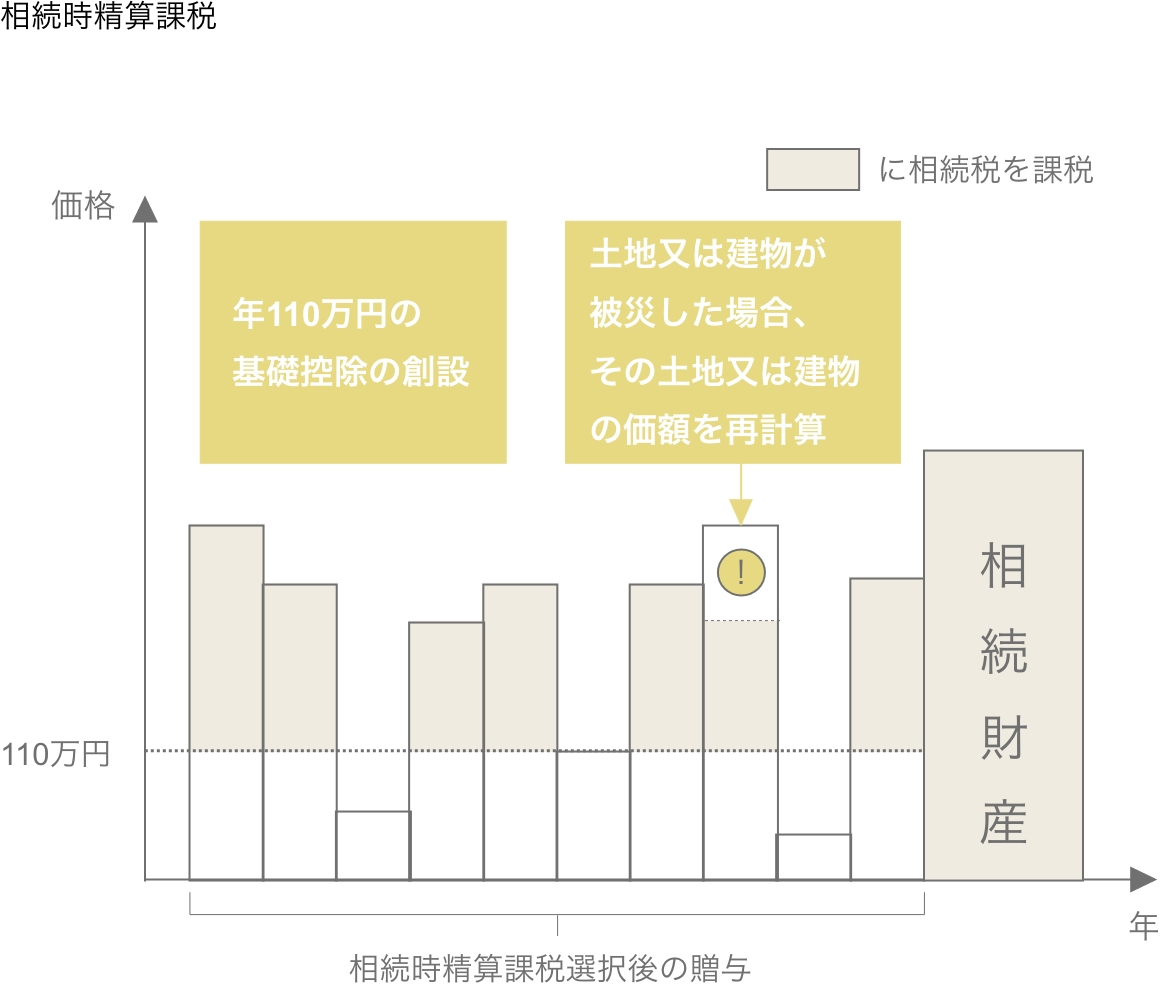

(1)相続時精算課税

●制度の概要

当制度は、贈与税と相続税の課税を一体化して精算課税するという制度で2003年にスタートしました。贈与を受けた際は、贈与財産から特別控除額(最大2,500万円)を控除し、その残額に一定の税率(20%)を乗じて算出した贈与税額を納付します。そして、贈与者が亡くなった時に、贈与を受けた財産と相続財産とを合計した価額を基に相続税額を計算し、既に納付した贈与税額を相続税額から控除して納付するという仕組みです。贈与回数に制限はありません。

贈与者は60歳以上で、受贈者の父母や祖父母など直系尊属であること。そして、受贈者は18歳以上で、贈与者の子や孫となります。なお、住宅取得等の資金贈与の場合は、受贈者の年齢要件がなくなり、60歳未満であっても制度利用が可能です。他に、所得要件や住宅要件があります。

なお、住宅取得等が目的の資金贈与の場合は、受贈者の年齢要件がなくなり、60歳未満であっても制度利用が可能です。

贈与者ごとに相続時精算課税か暦年課税かを選択可能ですが、一度相続時精算課税を選択すると、暦年課税へ変更することはできません。相続時精算課税に基づいて取得した贈与財産は、贈与の時期に関わらず、相続税の課税価格に加算されます。

2003年に導入された相続時精算課税制度ですが、当初に期待されたほど利用は増えませんでした。その要因の一つが、改正されることとなりました。

●相続時精算課税制度に基礎控除110万円が創設!

(贈与時)

2024年1月1日より、相続時精算課税を選択した受贈者は、1年間に受けた贈与者ごとの贈与財産の合計額から、基礎控除額110万円※1を控除することが可能となっています。そのうえで、累計の贈与額が特別控除額(最大2,500万円)を超える場合は、20%の税率を乗じて、贈与税額を算出します。

※1 同一年中に、相続時精算課税制度による贈与者が2人以上いる場合、基礎控除額110万円は、贈与者ごとの贈与税の課税価格で按分します。

(相続発生時)

相続税の計算の際は、贈与財産の贈与時の価額から基礎控除額を控除した残額を贈与者の相続財産に加算して計算します。

相続時精算課税制度に基礎控除が設けられたことで、贈与時も相続時も110万円までの贈与は申告が不要となり、相続財産に加える必要はありません。高額の贈与だけではなく、毎年少額の贈与を継続するというケース等にも、使い勝手がよくなったと言えます。

●相続時精算課税に係る土地又は建物の価額の特例の創設

相続時精算課税の利用者において、贈与者から贈与された土地又は建物が、贈与者の相続税申告書の提出期限までに、災害によって一定の被害を受けた場合には、その土地または建物について被災価額を反映した価額で再計算することができる特例が創設されました。

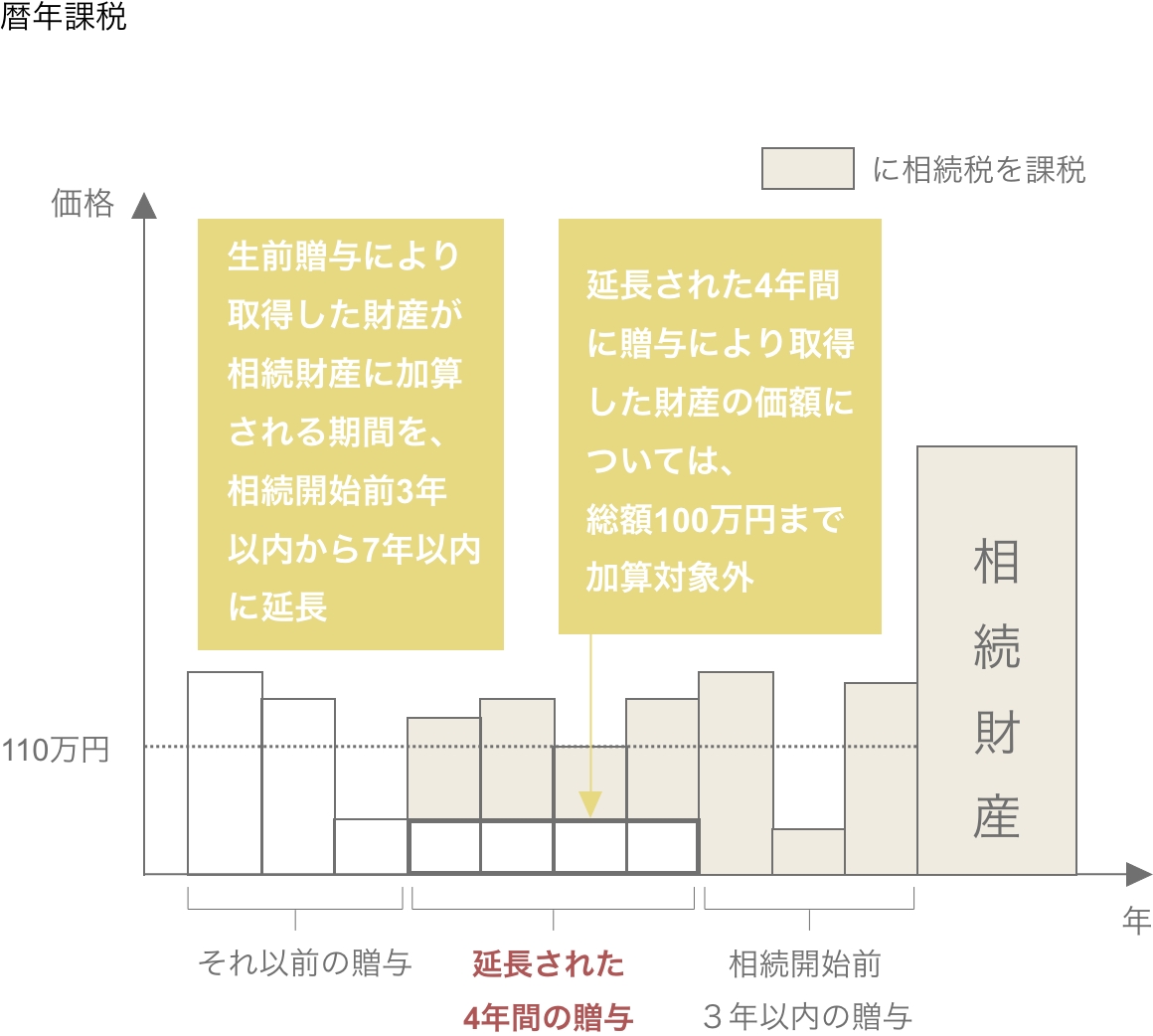

(2)暦年課税

暦年課税では、1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率(※2)又は特例税率(※3)の累進税率(10%~55%)を適用して、贈与税額を算出します。

暦年課税では、相続税を計算する際、相続開始前の一定期間に被相続人から贈与により取得した財産を贈与時の価額で相続財産に加算します。この一定期間が、3年以内から7年以内に拡大されました。なお、延長された4年間の贈与財産の総額のうち、100万円までは加算対象外です。

加算対象期間の拡大により、相続税の課税対象額が増えるため、増税となります。

例えば、単純に毎年100万円ずつ贈与していたケースでは、2023年に相続が発生したケースでは、相続開始前3年以内の贈与300万円を相続財産に加算し、相続税を計算します。一方、2031年に相続が発生する場合を想定すると、2024年から2030年までの7年間分が相続財産に加算され、そのうち、延長4年間の贈与財産のうち100万円が加算対象外です。加算される財産の価額は下記です。

〖(100万円×4年-100万円)+(100万円×3年)=600万円〗

【贈与税の速算表<一般贈与財産用>(一般税率)】※2

下記の速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

「計算式」贈与税額=課税価格×税率-控除額

| 基礎控除後の課税価格 | 200 万円 以下 |

300 万円 以下 |

400 万円 以下 |

600 万円 以下 |

1,000 万円 以下 |

1,500 万円 以下 |

3,000 万円 以下 |

3,000 万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10 万円 |

25 万円 |

65 万円 |

125 万円 |

175 万円 |

250 万円 |

400 万円 |

【贈与税の速算表<特例贈与財産用>(特例税率)】※3

下記の速算表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上の者に限る)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

特例税率は「直系尊属からの贈与」に適用される税率のため、例えば、妻の父親から夫への資金贈与等には使用不可です。

「計算式」贈与税額=課税価格×税率-控除額

| 基礎控除後の課税価格 | 200 万円 以下 |

400 万円 以下 |

600 万円 以下 |

1,000 万円 以下 |

1,500 万円 以下 |

3,000 万円 以下 |

4,500 万円 以下 |

4,500 万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10 万円 |

30 万円 |

90 万円 |

190 万円 |

265 万円 |

415 万円 |

640 万円 |

【4】 2024年1月1日以降にスタートするその他の制度改正

①1月1日~ 空き家の発生を抑制するための特例措置が延長・拡大

2023年の税制改正により、空き家の発生を抑制するための「空き家の譲渡所得の3,000万円特別控除」制度の適用期限が2023年12月31日から2027年12月31日までと4年間延長されました。

特例の対象となる譲渡については、譲渡後、買主が当該家屋に対し耐震改修工事又は除却工事を実施する場合も適用対象となりました。

対象工事の拡大は、2024年1月1日以降の譲渡から適用されます。

②1月1日~ 相続等により取得したマンションの評価方法の変更

2023年度の税制改正大綱では、「マンションの相続税評価について」として、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースに対し、適正化を検討する旨が明記されていました。これを受け、国税庁が昨年10月、分譲マンションの評価についての法令解釈通達を公表しました。相続税評価額が市場価格と乖離する要因となっている、築年数、総階数、所在階、敷地持分狭小度の4つの指数に基づいて評価額を補正していく仕組みです。

対象は、2024年1月1日以後に相続、遺贈又は贈与により取得した「居住用の区分所有財産(分譲マンション)」です。

③4月1日~ 相続登記の申請義務化がスタート

「相続登記」とは、被相続人から相続した自宅等不動産の名義を被相続人から不動産を相続した相続人に変更する名義変更登記手続きをいいます。この相続登記が、2024年4月1日から義務化され、不動産の所有権を相続した者は、「自己のために相続の開始があったことを知り」、かつ、「不動産の所有権を取得したことを知った日」から3年以内に相続登記を申請しなければなりません。

なお、相続による不動産の所有権取得を知った日から3年以内に正当な理由がなく登記・名義変更手続きを行わないと10万円以下の過料対象となります。また、法改正以前に所有している相続登記・住所等の変更登記が済んでいない不動産についても義務化されますのでご注意ください。

今回は、住宅関連の税制改正についてお話しいたしました。法案成立後すぐに導入される改正は、記憶に新しく対応しようと意識が働きます。一方、施行が半年、1年と先になると、「そうだったかしら」と記憶が曖昧。さらに、改正時に想定していなかった買換えや贈与、相続に直面すると、有利な制度改正も見逃しがちです。

曖昧な記憶に頼らず、最新情報を入手して対応することが最善です。税制の特例は、自ら申告して適用されるものがほとんどです。有益な税制か否かは、自分の条件に照らして判断ください。

皆様のさらなる豊かな暮らしを心より応援しています。

※掲載の情報は、2024年1月時点の情報です。