暮らしのTIPS日銀の金融政策変更で、住宅ローンの金利はどうなる?

家計への影響と対応策は?June 25, 2024

世の中の金利が上昇していることをご存じでしょうか。例えば、大手銀行の普通預金の金利は、1月には0.001%でしたが、6月現在は20倍の0.02%に上昇しています。また、保険会社の中には予定利率(保険会社が保険料を計算する際に用いる指標のひとつ)を引き上げるケースもあり、予定利率の引上げによって、同額の保障を以前より低い保険料で買うことができてしまいます。一方、気になるのは住宅ローンの金利動向です。

今回は、超低金利の市場に変化をもたらした日本銀行(日銀)の金融政策の見直しと、住宅ローン金利への影響を考えます。返済中の住宅ローン金利や住宅購入時の資金計画にどのように影響するのか、見ていきましょう。

日銀の金融政策の見直し

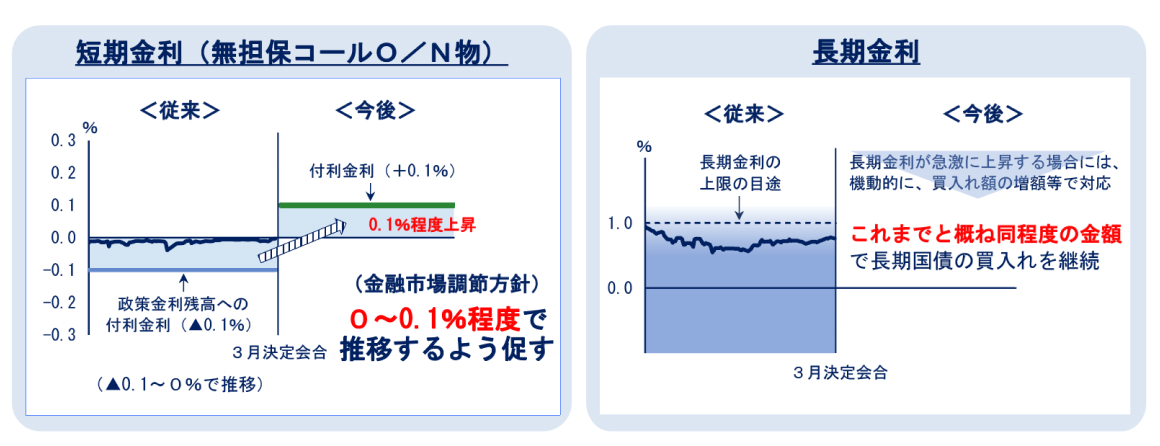

日銀は、2024年3月19日にこれまで継続してきた「長短金利操作付き量的・質的金融緩和」と「マイナス金利政策」を終了すると発表しました。目標に掲げていた2%の物価上昇が持続的・安定的に実現していく見通しとなったため、と言うのが理由です。

住宅ローンへの影響を考える際のキーワードは政策名にある「長短金利操作」です。金利には長期金利と短期金利があり、どちらも日銀が操作を加えて上昇しないように抑えていました。その操作を終了するということですから、金利に上昇圧力が加わると抑止力が働かず、金利が上昇しやすくなった、と言えます。ただし、短期金利は0~0.1%程度で推移するよう促すとされているため(下図参照)急激な上昇は避けられる見込みです。

住宅ローン金利と金融政策

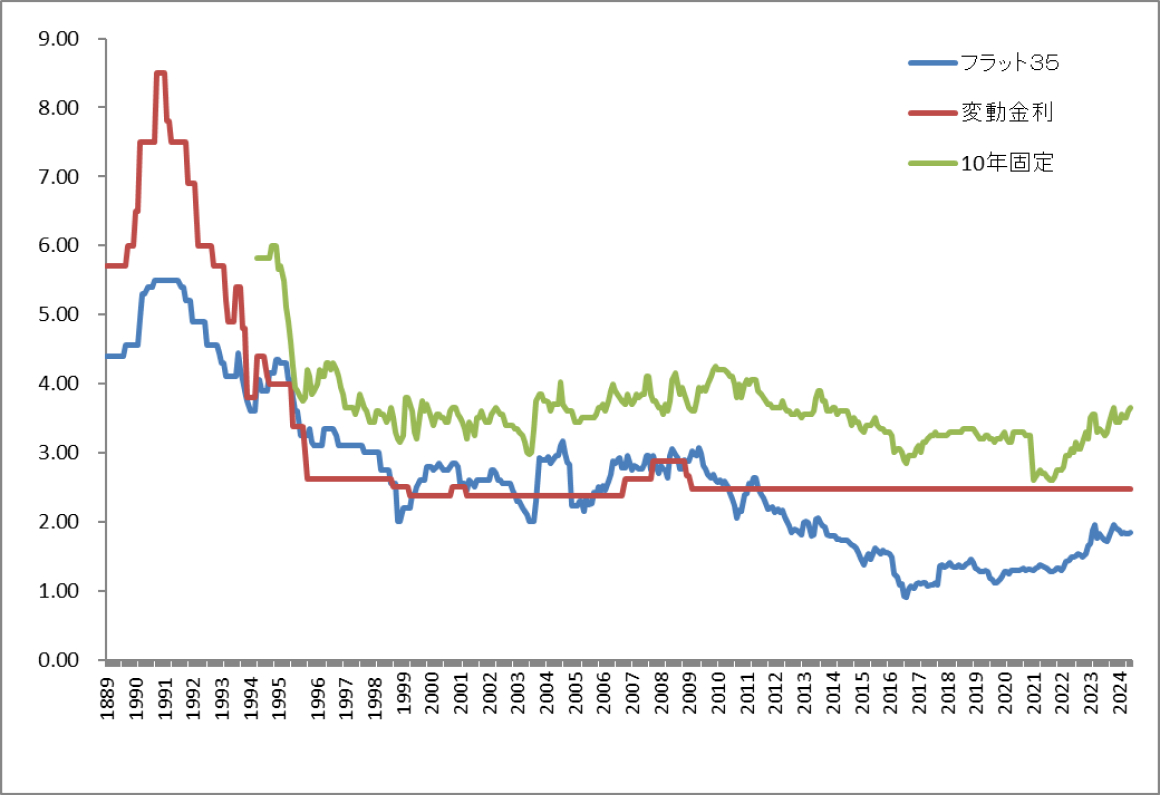

住宅ローンの金利には、大きく分けると当初金利が完済まで続く固定型と、半年ごとに金利が見直しされる変動型の2タイプがあります。固定型の金利は長期金利に、変動型の金利は短期金利に主に連動する仕組みです。固定金利は長期金利の動きを反映し昨年から上昇傾向にあり、一方の変動金利は日銀の金融政策を受け、動かない状況が続いていました。

そして、一定期間の金利が固定される固定金利期間選択型も、長期金利の影響を受け上昇傾向が続いています(下図参照)。

基準金利の推移

住宅ローンの固定型と変動型の仕組み

金利が上昇すると返済額が増加します。例えば、月初に金利が上昇すると、当月の新規借入れ分の返済額に影響が出ます。住宅購入の検討期間が数カ月に及ぶと、資金計画をアップデートする必要が出てきそうです。住宅ローンを返済中の場合は、金利タイプによって影響が異なります。タイプ別にみてみましょう。

【固定型】

「フラット35」に代表される固定型の住宅ローン金利は、上昇傾向です(上図参照)。動きの少ない変動型と比べると金利の差は歴然です。現在返済中の場合は、当初の金利が継続するため、返済額に影響はありません。固定型が家計管理しやすいと言われるゆえんです。

【変動型】

これまで動きのなかった変動型ですが、日銀の金融政策の見直しを受け、一部の金融機関では、金利を上げてきています。金融機関の多くが4月と10月など、年に2回金利の見直しを行い、先の住信SBIネット銀行ですと4月に見直された金利が7月の返済分から反映されます。

年に2回金利が見直しされると返済額も年に2回変更されるのか、と言うとそうではなく、多くの金融機関では返済額を5年毎に見直します。その間、返済額は変わらずに元本と利息の割合が変わり、金利が上昇すると利息の割合が大きくなって、元本返済に充当される割合が減る仕組みです。

さらに、5年毎の返済額の見直しの際も従前の返済額の1.25倍を上限とする激変緩和措置を設けている金融機関が多くある一方で、1.25倍の上限や返済額の5年間固定はなく、金利の変動に応じて返済額が変更される銀行もあります。

【固定金利期間選択型】

金利が固定される特約期間は、返済額の変更はありません。問題は固定期間終了時です。この時、金利が上昇していれば、その金利にて返済額が決まります。変動型にあるような1.25倍の上限はありません。

住宅ローン金利が上昇したら?

金利上昇の影響は、借入額(借入残高)、借入期間(残期間)によって異なります。例えば、4,000万円を35年・元利均等返済で借り入れる場合で試算してみます。固定型の「フラット35」6月度の金利1.85%の場合、毎月返済額は129,446円。総返済額は5426.7万円です。金利が0.15%上昇し、2.00%の大台に乗ると毎月返済額は132,505円と3,059円の上昇。総返済額は128.5万円の増額です。1年前は1.76%と現在とは0.09%の差。毎月返済額は127,631円、総返済額は5360.5万円。現在との差額は月々1,815円、総返済額では76.2万円です。(下表参照)

「フラット35」には、「フラット35S」や「子育てプラス」など借入れる人や建物の条件に応じた金利優遇の制度があります。民間金融機関も頭金の割合に応じた金利優遇や返済開始の一定期間に金利の優遇幅を大きくするプランなど、様々な優遇があります。特に、頭金の額は重要で、融資率が90%超だと「フラット35」の金利は1.85%から1.96%となります。また、住信SBIネット銀行の変動型では、融資率80%以下だと0.298%ですが、80%超だと0.33%です。金利が低く安定していた時期は100%ローンに対する不安は少なかったかもしれません。しかし、金利上昇期において借入額の割合は重要な要素です。

「フラット35」の試算例

※借入額4,000万円、35年・元利均等返済、ボーナス併用無し

| 1.76%(2023年6月) | 1.85%(2024年6月) | 2.00% | |

|---|---|---|---|

| 毎月返済額 | 127,631円 | 129,446円 | 132,505円 |

| 総返済額 | 5360.5万円 | 5436.7万円 | 5565.2万円 |

金利が上昇すると、借入可能額が減る!?

金利上昇の影響は、返済額の増額だけでなく、借入れ可能額の減少に現れます。金融機関では、総返済負担率(年収に対する年間合計返済額の割合)の基準を設けていて、例えば「フラット35」だと年収400万円以上の場合は35%以下です。金利が上昇すると毎月返済額が増え、総返済負担率が上昇し、希望の借入額に到達しない、という場面が生じます。

予算計画においても、「4,000万円を0.298%で借入し、毎月返済を10万円台に抑える計画だったが、金利が1.0%上昇し、118,554円になってしまった。10万円台とするには、借入額を3,400万円に減額せざるを得ず、頭金を600万円増額する必要が出てきた」などといった影響が想定されます。物価上昇の折、追加の一時支出や月々返済の増額は、悩ましいところです。

返済中の住宅ローンへの影響

固定型の返済額に影響が無いことは前述の通りです。変動型の多くは、金利は半年ごと、返済額は5年毎の見直しです。返済中の住宅ローンの金利と返済額の見直し時期を確認しましょう。金利の動きに影響する短期金利(短期プライムレートなど)の動きをチェックしていると、いち早く情報をキャッチできるかもしれません。

注意したいのは、固定金利期間選択型です。固定金利期間の終了時期とその際の金利選択の条件を確認します。固定金利期間が終了すると、自動的に変動型となるもの、固定型を選択する際は手数料が発生するものなど、様々です。いずれにせよ、従前の返済額の1.25倍までという上限はないため、固定金利期間終了時の金利水準が適用されます。その時に慌てないよう、家計の毎月返済可能額を見定め残高を元に試算し、変動型か固定型か、固定金利期間選択型か、おおよその方向性を出しておきます。

金利上昇期の対応策

住宅ローン返済中の方に今必要なのは、現状把握です。(1)家計収支の余裕(2)残高(3)残期間(4)金利タイプ(5)契約内容を確認しましょう。そして、対応策を検討します。家計収支の余裕がわかれば、「3万円の増額は家計の余裕で吸収できる。金利のプラス1.0%は問題無し」などと判断が可能です。さらに「固定金利が○%になったら、借換える」と数値目標を持っておくと、機会を逸する可能性が低くなりおすすめです。

現状把握 ⇒ 対応策の検討 ⇒ 実行準備

金利上昇リスクを軽減する方法

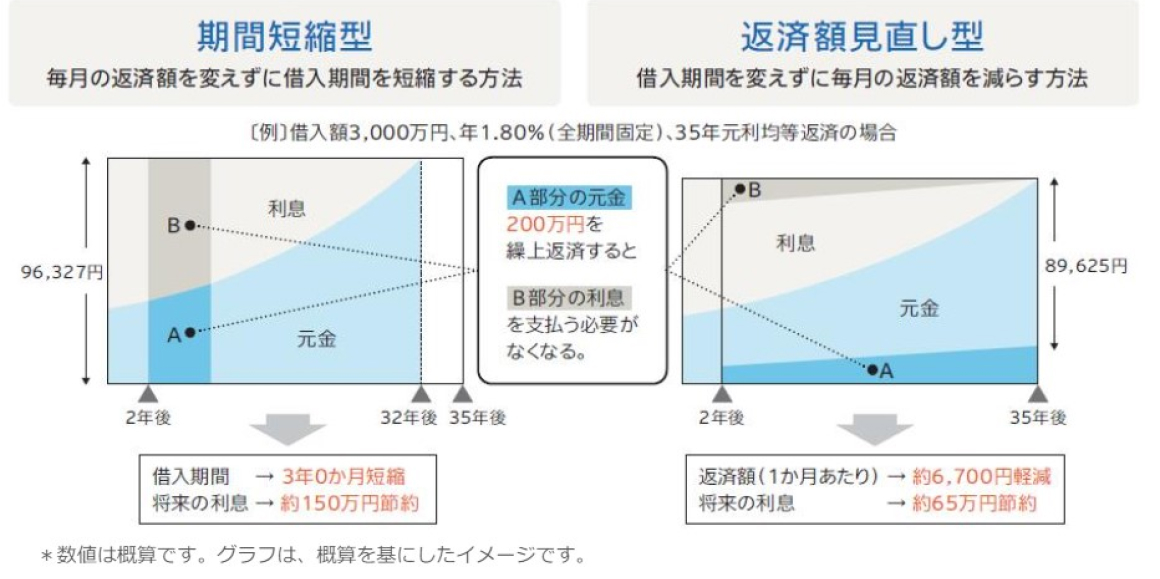

金利上昇の影響が、借入額と借入期間によって異なる旨をお伝えしました。金利上昇のリスクを軽減するには、借入額を減らし、借入期間を短縮することが有効です。方策は繰上返済と借換えです。

繰上返済は、定期返済とは別に、まとまったお金を元本返済に充当する方法です。元本の充当方法によって「期間短縮型」と「返済額見直し型」と2タイプあります。期間短縮と利息額の軽減が目的ならば、「期間短縮型」が効果的です。住宅ローン返済中の方の中には、繰上返済を実行済みで、効果を実感されている方もいらっしゃることと思います。繰上返済は、早期実行により効果が高まります。手数料が必要なケースもあるため、利用中の金融機関へご確認ください。

繰上返済の2つのタイプ

一方の借換えは、現在の住宅ローンを新たな住宅ローンに借換える方法です。借換えは新規借入れと同じため手数料が発生します。コストに見合う効果が得られるのか、試算が重要です。現在返済中の住宅ローンの残額・残期間・金利差・コスト等を把握し、試算します。試算は、金融機関のサイトや「フラット35」のローンシュミレーション(https://www.flat35.com/simulation/sim1.html)が便利です。

試算結果から繰上返済や条件変更等、借換え以外の低コストな方法が目的や目標に適しているかどうかも検証します。

借換えの効果は、金利差、残高、残期間の組み合わせによって様々です。まずは試算にチャレンジしましょう。なお、借換えは新規借入と同じため、民間金融機関では団体信用生命保険への加入が条件となり、健康状態も要件の一つです。

おわりに

金利上昇の環境が整ったとは言え、金利がいつ、どれくらい上昇するのか、予測は不可能です。変動型で借入れている場合や新規借入れを行う場合は、金利上昇を想定し、「金利が2%に上昇したら?」と具体的な数値を持って試算し、家計に余裕を持った返済計画で進めておくと安心です。金利上昇に加え物価上昇も気になる時代です。家計の見直しもあわせて行っていきましょう。

※掲載の内容は2024年6月時点の情報です